Marché carbone européen (ETS) - transport maritime

Mis à jour le 22/12/2025

Partager cette page

- Partager par mail

- Adresse de la page copiée dans le presse-papier

Depuis le 1er janvier 2024, le transport maritime est inclus dans le système d'échange de quotas d'émission de l'Union européenne. Visant à encourager la réduction des émissions de gaz à effet de serre d'une manière économiquement efficace, il tarifie le volume des gaz à effet de serre qui peuvent être émis par pour les compagnies maritimes et restreint ce volume année après année.

Intégration de nouvelles catégories de navires dans le cadre de surveillance, déclaration et vérification des émissions de gaz à effet de serre "MRV"

Depuis le 1er janvier 2025, deux nouvelles catégories de navires sont entrées dans le champ d’application du règlement n° 2015/757, dit « règlement MRV » :

- les cargos de marchandises diverses effectuant des activités de transport de marchandises à des fins commerciales d’une jauge brute supérieure à 400 ;

- les navires de haute mer, appelés également « navires offshore », d’une jauge brute supérieure à 400.

Les types de navires offshore concernés sont listés à l’article premier du règlement délégué (UE) 2024/3214. Un groupe de travail ad hoc de la Commission européenne se réunira au premier semestre de 2025 afin d’affiner cette liste de navires.

Une notice explicative enregistrée ci-dessous vous permet de vous guider pour savoir si votre navire est assujetti aux obligations du règlement MRV.

Pour toute question relative à l’intégration de ces deux nouvelles catégories de navires au sein du règlement MRV, vous pouvez également contacter l’adresse ets-fueleu.admin@mer.gouv.fr.

Notice assujettissement au réglement MRV 2015/757

This website is also available in English.

Introduction

Dans le cadre du Pacte vert de l’Union européenne (UE), la directive européenne n°2023/959 du 10 mai 2023 a modifié la directive n°2003/87/CE (dite « directive ETS »), pour inclure le secteur du transport maritime au sein du système d’échange de quotas d’émission de l'UE (SEQE-UE ou EU ETS pour Emission Trading System) de l’UE. La directive européenne n°2023/959 a également modifié le règlement n°2015/757 concernant la surveillance, la déclaration et la vérification des émissions de gaz à effet de serre du secteur du transport maritime (dit « règlement MRV »), qui sert de support à cette inclusion.

Créé en 2005, le marché du carbone européen est un système de plafonnement et d’échange de quotas permettant de réguler la quantité de gaz à effet de serre émise par les secteurs qui y sont soumis (installations terrestres, compagnies aériennes). Comme pour les autres secteurs concernés, l’inclusion du transport maritime dans ce marché, depuis le 1er janvier 2024, a pour objectif de plafonner les émissions du transport maritime dans le cadre du plafond global de l’ETS. Celle-ci se traduira par une tarification des émissions de gaz à effet de serre pour les navires. Cette tarification incitera les transporteurs maritimes à réduire leurs émissions de gaz à effet de serre de façon coût efficace en choisissant les leviers techniques ou opérationnels appropriés, notamment via des mesures d'amélioration de l'efficacité énergétique et à plus long terme l'utilisation visant à encourager l'amélioration de leur efficacité énergétique et à plus long terme l'utilisation de sources d'énergies alternatives aux énergies fossiles.

Cette page vise à apporter les informations de base et les références réglementaires sur le fonctionnement du volet maritime de l’ETS, de façon simplifiée afin d’en donner une vision globale et d’en faciliter la compréhension. Elle est donc volontairement imprécise sur certains aspects. Seuls les textes publiés au Journal officiel de l’Union européenne font foi. Elle sera régulièrement mise à jour pour tenir compte des évolutions réglementaires et partager les réponses aux questions pouvant être fréquemment posées.

Contacts et liens utiles

Point de contact privilégié

Le bureau de la transition écologique des navires (STEN1) de la direction générale des affaires maritimes, de la pêche et de l'aquaculture (DGAMPA) est le point de contact pour les compagnies maritimes attribuées à la France en tant qu’autorité administrante. Il peut être contacté par courriel via l’adresse ets-fueleu.admin@mer.gouv.fr.

- Pour plus d’informations sur le marché carbone et son fonctionnement, voir la page dédiée de la direction générale de l’énergie et du climat (DGEC).

- La Caisse des dépôts et consignations, administrateur national du registre européen de gestion des quotas et crédits d’émission des gaz à effet de serre, met à disposition des informations sur son site internet. Elle peut être contactée par courriel via l’adresse registreges-maritime-fr@caissedesdepots.fr.

- La Commission européenne et l’Agence européenne pour la sécurité maritime mettent également à jour des informations sur leurs sites internet respectifs (en anglais).

Références réglementaires du dispositif ETS pour le maritime

Vous trouverez dans cette partie les principales références réglementaires du dispositif ETS pour le maritime ainsi que les liens vers les sites officiels les hébergeant.

Intégration du maritime dans le système d’échange des quotas d’émission

- Loi n° 2024-364 du 22 avril 2024 portant diverses dispositions d'adaptation au droit de l'Union européenne en matière d'économie, de finances, de transition écologique, de droit pénal, de droit social et en matière agricole

- Décret n° 2024-546 du 14 juin 2024 relatif au système d'échange de quotas d'émissions de gaz à effet de serre de l'Union européenne

- Directive 2003/87/CE du Parlement et du Conseil établissant un système d'échange de quotas d'émission de gaz à effet de serre dans l’Union et modifiant la directive 96/61/CE du Conseil

- Décision d’exécution (UE) 2024/411 de la Commission du 30 janvier 2024 relative à la liste des compagnies maritimes dans laquelle est indiquée l’autorité responsable d’une compagnie maritime

- Règlement d’exécution (UE) 2023/2297 de la Commission du 26 octobre 2023 portant recensement des ports voisins de transbordement de conteneurs conformément à la directive 2003/87/CE du Parlement européen et du Conseil

- Règlement d’exécution (UE) 2023/2599 de la Commission du 22 novembre 2023 établissant les règles aux fins de l’application de la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l’administration des compagnies maritimes par les

Surveillance, déclaration et vérification des émissions

- Règlement (UE) 2015/757 du Parlement européen et du Conseil du 29 avril 2015 concernant la surveillance, la déclaration et la vérification des émissions de dioxyde de carbone du secteur du transport maritime et modifiant la directive 2009/16/CE

- Règlement d’exécution (UE) 2023/2449 de la Commission du 6 novembre 2023 portant modalités d’application du règlement (UE) 2015/757 du Parlement européen et du Conseil en ce qui concerne les modèles à utiliser pour les plans de surveillance, les déclarati

- Règlement délégué (UE) 2023/2776 de la Commission du 12 octobre 2023 modifiant le règlement (UE) 2015/757 du Parlement européen et du Conseil en ce qui concerne les règles pour la surveillance des émissions de gaz à effet de serre du transport maritime et

- Règlement délégué (UE) 2023/2849 de la Commission du 12 octobre 2023 complétant le règlement (UE) 2015/757 du Parlement européen et du Conseil en ce qui concerne les règles relatives à la déclaration et à la soumission des données d’émissions agrégées au

Les prochaines étapes pour les compagnies maritimes

Les 10 étapes incontournables à respecter pour les compagnies maritimes sont les suivantes :

- Comprendre les nouvelles exigences et adapter votre(vos) contrat(s).

- Déterminer la liste des navires pour lesquels vous serez responsable des obligations ETS/MRV (et donc de payer les quotas carbone sur les trajets couverts). Par défaut, le responsable ETS/MRV d’un navire est le propriétaire (registered owner), sauf s’il choisit de déléguer la gestion à une compagnie ISM par un mandat. En cas de délégation, il est nécessaire de contractualiser des mandats signés par le propriétaire et la compagnie ISM.

- Déterminer quelle autorité administrante (Etat-membre) est responsable de votre entreprise, d’après l'application des critères de l'article 3 octies septies de la directive 2003/87/CE modifiée et la liste établie par la Commission européenne le cas échéant.

- Transmettre à l’autorité administrante la liste des navires pour lesquels vous assumez les obligations ETS/MRV (avec les mandats signés en cas de délégation). Voir encadré ci-dessous.

- Mettre à jour les plans de surveillance des navires concernés et les soumettre au vérificateur pour évaluer sa conformité au règlement MRV modifié (règlement (UE) 2015/757).

- Puis soumettre à l'autorité administrante pour le 31 mars 2024 les plans de surveillance évalués par le vérificateur comme étant conformes au règlement MRV.

- En février 2024, ouvrir un compte au Registre de l'Union, géré en France par la Caisse des dépôts et consignations

- Les compagnies maritimes peuvent déjà ouvrir des comptes de négociation pour commencer à acheter des quotas.

- Les compagnies maritimes devront ouvrir un compte d’assujetti (MOHA) à partir de février 2024.

- Durant l’année 2024, collecter les données relatives aux émissions de gaz à effet de serre des navires assujettis.

- Le 31 mars 2024 au plus tard, transmettre les rapports d’émissions par navire vérifiés (système MRV pour les émissions de 2023).

- Avant le 31 mars 2025, transmettre à l’autorité administrante les rapports d'émissions et le rapport au niveau de l'entreprise (données agrégées), évalués conformes par un vérificateur.

- Avant le 30 septembre 2025, s’assurer d’avoir suffisamment de quotas carbone sur son compte registre pour la conformité au titre des émissions de l'année 2024.

Comment identifier l'autorité administrante responsable pour chaque compagnie maritime ?

Une compagnie maritime est associée à un État membre selon la liste d'attribution publiée par la Commission le 31 janvier 2024.

Pour les compagnies maritimes non incluses dans la liste d'attribution mais effectuant des voyages couverts par la directive, les règles énoncées à l'article 3 octies septies de la directive ETS s'appliquent. Sur la base de ces règles, les entreprises doivent donc identifier quelle est leur autorité administrante via le système THETIS-MRV.

Le "helpdesk THETIS-MRV" aidera les entreprises à désigner leur autorité administrante responsable dans le système. Le "helpdesk" peut être contacté via l'adresse e-mail suivante : thetis@emsa.europa.eu. Une fois associée à une autorité administrante, la compagnie maritime sera alors ajoutée à la prochaine mise à jour de la liste d'attribution.

Informations à fournir par toute compagnie maritime assumant la responsabilité des obligations liées au système ETS à l’administration française, considérée comme autorité administrante

Les compagnies maritimes responsables des obligations liées à l’ETS doivent partager avec leur autorité administrante des informations sur le(s) navire(s) dont elles assument la responsabilité.

Dans le contexte de l’ETS et du MRV, l’entité responsable de la conformité en ce qui concerne les émissions d’un navire donné peut être soit le propriétaire du navire (c’est-à-dire le propriétaire enregistré), soit la compagnie ISM de ce navire. Le propriétaire enregistré et la compagnie ISM doivent décider quelle est l’entité la plus appropriée pour assumer les responsabilités du respect des obligations ETS et MRV. En l’absence de décision explicite du propriétaire et de la compagnie ISM, le propriétaire enregistré sera considéré, par défaut, responsable du respect des obligations ETS et MRV.

Le choix de l'entité responsable est donc l'étape préalable avant de remplir tout formulaire vers l'autorité administrante française. Les formulaires doivent être remplis à destination de la France seulement si l'entité responsable a pour autorité administrante la France. Une compagnie ISM ne possède qu'une autorité administrante qui n'est pas forcément la même que le propriétaire du navire.

Ainsi, les informations à fournir à la DGAMPA diffèrent selon ces deux cas :

-

Si le propriétaire enregistré décide d’assumer la responsabilité des obligations ETS et MRV, l’armateur doit fournir à la DGAMPA un document répertoriant le(s) navire(s) dont le propriétaire assume la responsabilité, comprenant les informations demandées par l’article 2 du règlement d’exécution (UE) 2023/2599. A cet effet, pour les armateurs propriétaires administrés par la France, le formulaire 1 peut être utilisé [lien vers le document dans la rubrique ci-dessous].

-

Un document actualisé doit être adressé sans délai à la DGAMPA chaque fois qu’un changement intervient dans la liste des navires entrant dans le champ des obligations ETS (le formulaire 1 bis peut être utilisé pour cela [lien vers le document dans la rubrique ci-dessous]).

-

-

Si la compagnie ISM accepte d’assumer la responsabilité des obligations ETS et MRV pour un ou plusieurs navires, cette compagnie ISM doit fournir à la DGAMPA un document indiquant clairement qu’elle a été dûment mandatée par l’armateur pour respecter les obligations ETS pour ces navires, dans les conditions fixées à l’article 1er du règlement d’exécution (UE) 2023/2599. A cet effet, pour les compagnies ISM administrées par la France, le formulaire 2 peut être utilisé [lien vers le document dans la rubrique ci-dessous].

-

Un document mis à jour doit être adressé sans délai à la DGAMPA chaque fois qu’un changement intervient dans le mandat (le formulaire 2 peut également être utilisé pour cela).

-

En l’absence d’un tel document, le propriétaire enregistré est considéré par défaut comme l’entité responsable du respect des obligations ETS et MRV.

-

Tout document, information ou demande auprès de la DGAMPA en tant qu’autorité administrante pour la France du MRV et de l’ETS doit être adressé à l’adresse courriel suivante : ets-fueleu.admin@mer.gouv.fr

Champ d'application de l'ETS maritime

Le périmètre géographique des émissions des navires qui – indépendamment de leur pavillon – seront soumises à restitution de quotas comprend 100% des émissions émises lors de voyages intracommunautaires et dans les ports de l’UE, ainsi que 50% des émissions des voyages entre l’UE et un port situé à l’extérieur de l’Union.

La directive ETS et le règlement maritime MRV sont des textes présentant de l'intérêt pour l'Espace économique européen (EEE), ce qui signifie que les nouvelles règles sont vouées à s'appliquer également aux pays de l'EEE (États membres de l'UE, Islande, Liechtenstein et Norvège).

Afin de réduire les risques de « fuite de carbone », les escales de porte-conteneurs dans un port de transbordement voisin de l’UE (qui font l’objet d’une définition spécifique et d’une liste établie et mise à jour tous les 2 ans par la Commission – la première liste comprend les ports de Tanger et de Port Saïd) ne seront pas comptées comme des escales, réduisant ainsi le risque de perte de compétitivité des ports de transbordement européens. La liste est disponible à l’annexe du règlement d’exécution (UE) 2023/2297 de la Commission du 26 octobre 2023.

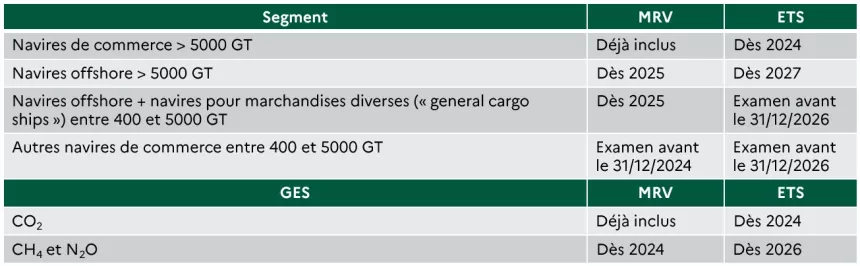

Les types et tailles des navires concernés pourront évoluer dans le temps. Dans un premier temps, à partir de 2024, seuls les navires de jauge supérieure à 5000 (UMS) transportant des marchandises ou des passagers seront inclus. Les navires offshore de jauge supérieure à 5000 (UMS) seront inclus dans le MRV (le système européen de déclaration obligatoire des données d’émissions des navires, en vigueur depuis 2018) à partir de 2025, puis dans l’ETS à partir de 2027. Les navires offshore entre 400 et 5000 UMS ainsi que les navires pour marchandises diverses ("general cargo ships") seront inclus dans le MRV à partir de 2025. L’inclusion dans le MRV des autres catégories de navires, entre 400 et 5000 (UMS), sera examinée à partir de 2024. L’éventuelle inclusion dans l’ETS des navires, entre 400 et 5000 (UMS), sera examinée avant le 31 décembre 2026. Les navires d’Etat et militaires, de pêche et de plaisance sont exclus.

En plus du CO2 (déjà inclus dans le MRV), les émissions de méthane (CH4) et de protoxyde d’azote (N2O) seront inclues dans le MRV à partir de 2024 et dans l’ETS dès 2026.

La directive révisée prévoit également une progressivité dans les obligations de restitution des quotas. Les compagnies devront restituer seulement 40% des quotas correspondant à leurs émissions de 2024, 70% de leurs émissions de 2025, puis 100% des émissions à partir de 2026. Cette progressivité permettra aux armateurs de s'adapter financièrement de façon progressive.

Infog Calendrier intégration ETS

Le tableau présente les dates d'inclusion des différents segments de navires au sein du système MRV et du système ETS. Les navires de commerce d'une jauge supérieure à 5 000 sont déjà inclus dans le MRV et sont inclus dans l'ETS dès 2024. Les navires offshore d'une jauge supérieure à 5 000 sont inclus dans le MRV à partir de 2025 et dans l'ETS en 2027. Les navires offshore et les navires pour marchandises diverses d'une jauge comprise entre 400 et 5 000 sont inclus dans le MRV en 2025 et un examen est prévu avant la fin d'année 2026 pour décider de leur insertion dans l'ETS. Les autres navires de commerce d'une jauge comprise entre 400 et 5 000 seront soumis à un examen avant la fin d'année 2024 pour décider de leur insertion dans le MRV et un autre examen avant la fin d'année 2026 pour décider de leur insertion dans l'ETS avant la fin d'année 2026.

Le tableau présente également les dates d'inclusion des différents gaz à effet de serre (GES) pris en compte dans les systèmes MRV et ETS. Le dioxyde de carbone (CO2) est déjà inclus dans le MRV et est inclus dans l'ETS en 2024. Le méthane (CH4) et l'oxyde d'azote (N2O) sont inclus dans le MRV en 2024 et dans l'ETS en 2026.

Enfin, certaines exemptions à l’obligation de restitution des quotas sont prévues par la directive révisée, jusqu’au 31 décembre 2030 uniquement, notamment les voyages entre un port d’une région ultrapériphérique (RUP) et un port de l’Etat d’appartenance de cette RUP, et 5% des émissions des navires « classe glace » IA ou IA Super. L'ETS s'applique ainsi en ce qui concerne les voyages vers/depuis les territoires outre-mer :

| Départ/Arrivée | Arrivée/Départ | Application de l'ETS |

|---|---|---|

| Hexagone | RUP française | Exemption jusqu'au 31/12/2030 (100 % des émissions à partir de 2031) |

| RUP française | RUP française | Exemption jusqu'au 31/12/2030 (100 % des émissions à partir de 2031) |

| Hexagone | Autre Etat-membre de l'UE | 100 % des émissions |

| RUP française | Autre Etat-membre de l'UE | 100 % des émissions |

| RUP française | RUP d'un autre Etat-membre de l'UE | 100 % des émissions |

| Hexagone | Pays tiers | 50 % des émissions |

| RUP française | Pays tiers | 50 % des émissions |

| PTOM | Hexagone ou RUP française | 50 % des émissions |

| PTOM | Autre Etat-membre de l'UE | 50 % des émissions |

| PTOM | Pays tiers | Non applicable |

| Pays tiers | Pays tiers | Non applicable (sauf application de la clause "Ports de transbordement de conteneurs voisins") |

Questions fréquemment posées (FAQ) sur le champ d'application

Oui, les exigences en matière de restitution des quotas s’appliquent pour 100 % des émissions des navires dans un port d’escale relevant de la juridiction d’un État membre. Les émissions de GES émises à quai par les porte-conteneurs dans un des deux ports de transbordement de conteneurs voisin de l’UE doivent être comptabilisées et incluses normalement dans le voyage en question.

Non, il n’existe pas de régime particulier pour les navires connectés à quai, qui bénéficient d’un volume d’émissions très faible ou nul pendant la connexion.

Un « port d’escale » se définit comme le port dans lequel s’arrête un navire pour charger ou décharger des marchandises ou pour embarquer ou débarquer des passagers, ou le port dans lequel un navire de ravitaillement en mer s’arrête pour changer d’équipage.

Sont exclus de cette définition et ne constituent donc pas une escale :

- les arrêts uniquement destinés au ravitaillement en combustible, à l’approvisionnement, au changement d’équipage d’un navire autre qu’un navire de ravitaillement en mer ;

- à la mise en cale sèche ou à des réparations à effectuer sur le navire, ses équipements ou les deux ;

- les arrêts dans un port dus au fait que le navire a besoin d’assistance ou est en détresse ;

- les transferts de navire à navire effectués en dehors des ports ;

- les arrêts effectués à seule fin de trouver abri par mauvais temps ou rendus nécessaires par des activités de recherche et de sauvetage ;

- ainsi que les arrêts de porte-conteneurs effectués dans un port voisin de transbordement de conteneurs.

Le Royaume-Uni est un Etat tiers à l’Union européenne. Les voyages vers ou depuis un port du Royaume-Uni doivent donc être considérés comme des voyages « extra-UE », pour lesquels 50 % des émissions de GES du voyage sont comptabilisés.

Le droit de l’UE distingue deux catégories d’outre-mer :

- les régions ultrapériphériques (RUP), pour lesquelles le droit de l’UE s’applique, nonobstant les exemptions précisées ci-dessus,

- les pays et territoires d’outre-mer (PTOM), pour lesquels le droit de l’UE ne s’applique pas directement.

L’inclusion du transport maritime à l’ETS s’applique donc aux 6 RUP françaises : les 5 départements et régions d'outre-mer (Martinique, Guadeloupe, Guyane, La Réunion, Mayotte) et à la collectivité d'outre-mer Saint-Martin. Cependant, une exemption provisoire est prévue jusqu’au 31 décembre 2030 pour les voyages entre les RUP et un port du même Etat membre, entre RUP d’un même Etat-membre, entre les ports d’une même RUP et enfin pour les émissions des navires à quai dans le port d’une RUP.

L’inclusion du transport maritime à l’ETS ne s’applique pas aux PTOM français, qui sont la collectivité d'outre-mer sui generis Nouvelle Calédonie et les collectivités d'outre-mer Saint-Pierre-et-Miquelon, Saint-Barthélemy, Polynésie française, Wallis-et-Futuna. Un voyage entre un PTOM et un port de l’UE correspond donc à l’équivalent d’un voyage international vers un pays tiers, et les émissions à quai dans un PTOM ne sont pas incluses.

La directive ETS et le règlement maritime MRV sont des textes pertinents pour l'Espace économique européen (EEE), ce qui signifie que les nouvelles règles sont vouées à s'appliquer également aux pays de l'EEE (États membres de l'UE, Islande, Liechtenstein et Norvège).

Le Groenland est un PTOM de l'Union européenne (voir annexe II du traité sur le fonctionnement de l'Union européenne – TFUE) et est donc à considérer comme un État-tiers. Le droit de l'UE ne s'applique pas non plus aux îles Féroé (article 355 du TFUE), à considérer comme un État-tiers également.

Déclaration des émissions via le système MRV

La déclaration des émissions des navires soumises à restitution de quotas se fera via le dispositif MRV, en vigueur depuis 2018.

Le règlement MRV (2015/757) a été modifié pour inclure les nouvelles obligations liées à l’ETS, notamment la déclaration des gaz à effet de serre autres que le CO2, l’inclusion dans le périmètre de certaines catégories de navires, et l’obligation de déclaration des émissions agrégées à l’échelle de la compagnie soumises à l’ETS.

Le plan de surveillance

Dans ce cadre, les compagnies maritimes sont d’abord tenues de disposer pour chaque navire concerné d'un plan de surveillance vérifié et approuvé, qui définit les méthodes de collecte et de déclaration des données d’émissions.

Le cadre réglementaire du plan de surveillance est fixé dans la section 2 du règlement MRV modifié. Le règlement d’exécution (UE) 2023/2449 de la Commission du 6 novembre 2023 fournit dans ses annexes le modèle à utiliser pour les compagnies maritimes. Concrètement, les compagnies doivent utiliser la version électronique du modèle disponible dans le système d’information automatisé de l’Union nommé « THETIS-MRV » géré par l’Agence européenne pour la sécurité maritime.

Les compagnies maritimes doivent notifier à l’autorité administrante le 31 mars 2024 au plus tard un plan de surveillance évalué comme conforme par le vérificateur pour chaque navire concerné. Si le système ETS/MRV s’applique à un navire après le 1er janvier 2024, les compagnies présentent à l’autorité responsable son plan de surveillance vérifié au plus tard trois mois après la première escale du navire dans un port de l’Union. L’autorité administrante devra approuver l’ensemble des plans de surveillance avant le 6 juin 2025.

Les compagnies maritimes doivent vérifier régulièrement et au moins une fois par an que le plan de surveillance du navire rend compte du fonctionnement opérationnel du navire et si la méthode de surveillance peut être améliorée. Elles doivent également modifier ce plan de surveillance si : le navire change de compagnie ; de nouvelles émissions sont produites à partir de nouvelles sources ou de nouveaux combustibles ; il existe un changement dans la disponibilité des données. Les compagnies maritimes doivent également fournir un plan de surveillance modifié lorsque les données sont incorrectes ou que le plan de surveillance n’est pas conforme au règlement MRV. Les plans de surveillance modifiés sont soumis à l’évaluation d’un vérificateur puis soumis à l’approbation de l’autorité administrante.

Le rapport d’émissions par navire et le rapport d’émissions sur les données agrégées à l’échelle de la compagnie

Chaque année, les compagnies doivent soumettre, en complément des rapports d’émissions individuels de chaque navire, un rapport des émissions agrégées soumises à l’ETS à l’échelle de la compagnie. Les données de l’année n devront être vérifiées par un vérificateur accrédité avant le 31 mars de l'année n+1. Les premières déclarations seront vérifiées en 2025. Ainsi, une compagnie maritime doit fournir à son autorité administrante le rapport des émissions agrégées soumises à l’ETS à l’échelle de la compagnie vérifié pour la première fois le 31 mars 2025. Ce sera le rapport des émissions agrégées qui permettra de fixer le nombre de quotas d’émissions que la compagnie maritime doit restituer au sein du registre européen de l’ETS. Toutes ces opérations sont dématérialisées au sein du système THETIS-MRV.

Les règles et méthodes de calcul pour la surveillance des émissions de gaz à effet de serre du transport maritime

Les règles pour la surveillance des émissions de gaz à effet de serre du transport maritime sont à retrouver au sein du règlement MRV et de ses annexes, qui ont été modifiées par le règlement délégué (UE) 2023/2776 de la Commission du 12 octobre 2023. Ces annexes précisent les méthodes de calcul des émissions, et introduisent une approche partiellement en cycle de vie pour certains carburants.

Le calcul des émissions des navires soumis à l’ETS se base sur la multiplication des volumes de consommation de carburant par des facteurs d’émission de carburant du réservoir au sillage (TtW pour Tank-to-Wake). Les gaz à effet de serre inclus sont le dioxyde de carbone, le protoxyde d’azote et le méthane.

L’annexe I du règlement MRV modifié fournit des facteurs d’émission par défaut pour la plupart des carburants marins. Il est aussi indiqué des valeurs par défaut pour les émissions fugitives de méthane, sur le modèle du règlement 2023/1805, dit règlement FuelEU Maritime.

Il est possible de déroger aux facteurs d’émission par défaut, à l’exception des facteurs d’émission de CO2 pour les carburants fossiles, à condition que les valeurs réelles soient certifiées au moyen d’essais en laboratoire ou de mesures directes des émissions. Les normes internationales et les références de certification qui sont acceptées pour la démonstration des facteurs d’émission réels seront précisées dans l’acte d’exécution prévu à l’article 10(6) du règlement 2023/1805, dit règlement FuelEU Maritime.

Par ailleurs, le dispositif prévoit la possibilité pour les biocarburants certifiés durables en application de la directive RED III d’utiliser un facteur d’émission de 0, et pour les carburants renouvelables d’origine non biologique (RFNBO) durables et les carburants à base de carbone recyclé durables d’utiliser un facteur d’émission plus favorable que le facteur d’émission par défaut, sur la base des méthodes qui devront être précisées dans le règlement d’exécution (EU) 2018/2066. Concernant le captage d’émissions à bord, il sera prévu par un acte délégué de pouvoir soustraire du système ETS/MRV les émissions captées à bord.

Concernant la qualité des données, la section C de l’annexe I modifiée du règlement MRV modifié précise les obligations de contrôle par la compagnie avec la mise en place de plusieurs outils :

- Une évaluation des risques d’erreurs le long de la chaîne des données ;

- Un système de contrôle interne établi par des procédures écrites distinctes du plan de surveillance ;

- Des actions en cas de données manquantes ou d’impossibilité temporaire d’appliquer le plan de surveillance.

La section C de l’annexe II du règlement MRV modifié précise quant à elle les informations relatives à la rédaction du rapport d’émissions sur les données agrégées à l’échelle de la compagnie.

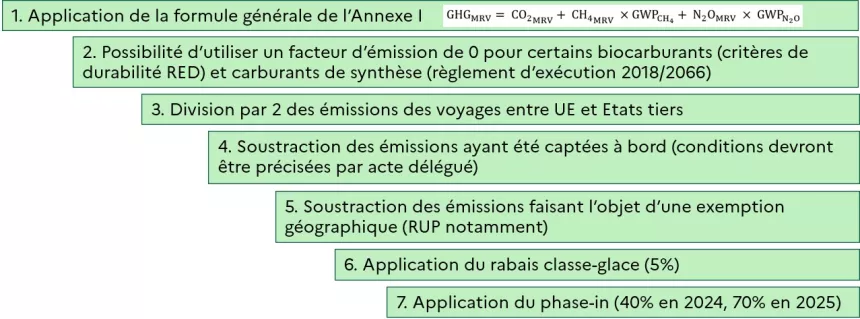

Finalement, en combinant les données concernant le champ d’application et les méthodes de calcul de l’ETS, le cheminement du calcul des émissions suit l’ordre suivant (à effectuer séparément pour chaque gaz à effet de serre) :

Infog Cheminement calcul émissions GES.jpg

L'infographie présente les étapes de calcul des émissions de gaz à effet de serre à prendre en compte pour l'ETS. La première étape consiste en l'application de la formule générale de l'annexe 1 du règlement MRV (modifié par le règlement délégué (UE) 2023/2776 modifiant le règlement (UE) 2015/757 du Parlement européen et du Conseil en ce qui concerne les règles pour la surveillance des émissions de gaz à effet de serre du transport maritime et de toute autre information utile). La deuxième étape évoque la possibilité d'utiliser un facteur d'émission égal à 0 pour certains biocarburants (critères de durabilité de la directive sur les énergies renouvelables - directive RED) et carburants de synthèse (en application du règlement d'exécution 2018/2066). La troisième étape consiste en la division par deux des émissions des voyages entre l'UE et les Etats tiers, le cas échéant. La quatrième étape consiste à soustraire les émissions ayant déjà été captées à bord (les conditions seront précisées par acte délégué). La cinquième étape consiste à soustraire les émissions faisant l'objet d'une exemption géographique (notamment pour les voyages vers/depuis une RUP). La sixième étape consiste à appliquer le rabais "classe-glace" de 5% le cas échéant. La septième et dernière étape consiste à appliquer progressivement le "phase-in" (40% en 2024, 70% en 2025).

Le document de conformité MRV

Le document de conformité est le document spécifique à chaque navire délivré par le vérificateur pour chaque navire d’une compagnie maritime et qui confirme que ce navire respecte la conformité à la réglementation du MRV pour la période de déclaration précédente. Le 30 juin de l’année suivant la période de déclaration, tout navire effectuant un voyage depuis ou vers un port de l’Union doit posséder un document de conformité valide à bord.

La conformité de la compagnie à ses obligations relatives à l'ETS sera attestée par le Registre européen de gestion des quotas.

Le cycle de conformité du système ETS/MRV

Finalement, le système MRV sert de socle pour la gestion de l’ETS maritime. En effet, ce sont les données vérifiées qui vont permettre de fixer le nombre de quotas d’émissions que la compagnie maritime doit restituer. La première restitution aura lieu le 30 septembre 2025 au plus tard pour les compagnies maritimes assujetties à l’ETS.

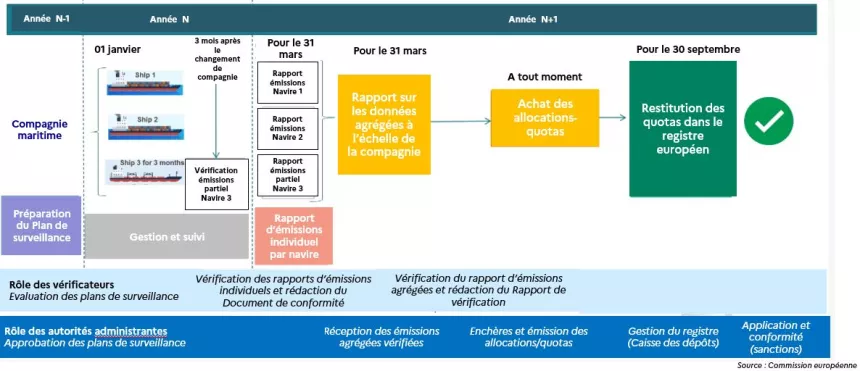

Le schéma ci-dessous présente une version simplifiée du cycle de conformité de l’ETS maritime de l’élaboration d’un plan de surveillance à la restitution des quotas d’émissions au sein du marché carbone européen.

En pratique, les procédures de déclaration et de vérification des données en conformité avec le règlement MRV sont dématérialisées au sein de l’outil informatique THETIS-MRV, administré par l’Agence européenne pour la sécurité maritime (EMSA). Il est actuellement en cours d’adaptation pour intégrer les nouvelles fonctionnalités liées de l’ETS.

Cependant, les procédures de gestion du registre européen (ouverture d’un compte, gestion d’achat et de revente de quotas d’émissions et restitution des quotas) sont à effectuer directement via le site du registre, géré pour la France par la Caisse des dépôts (voir section ci-dessous sur la « Gestion du registre »).

Infog Cycle de conformité ETS 2

Cette infographie présente les différentes étapes du cycle de conformité de l'ETS selon une approche temporelle. Lors de l'entrée en vigueur de l'ETS, lors de l'année N-1, les compagnies maritimes préparent leurs plans de surveillance par navire. Lors de l'année N, les vérificateurs évaluent les plans de surveillance et les autorités administrantes les approuvent ; les compagnies maritimes effectuent la gestion et le suivi des émissions de leurs navires. Lors de l'année N+1, les compagnies maritimes rédigent les rapports d'émissions individuel par navire et le rapport sur les données agrégées à l'échelle de la compagnie pour le 31 mars ; elles peuvent acheter à tout moment des quotas carbone qu'elles devront restituer dans le registre européen pour le 31 septembre. Les vérificateurs évaluent la conformité des rapports d'émissions et rédigent un Document de conformité lié aux rapports d'émissions individuels par navire et un Rapport de vérification lié aux données agrégées à l'échelle de la compagnie. Les autorités administrantes reçoivent les données agrégées vérifiées ; gère les enchère et le suivi des quotas sur le registre européen ; et sanctionne les compagnies maritimes en cas de non-conformité.

Questions fréquemment posées (FAQ) sur les déclarations

Les entités responsables du respect des obligations du règlement MRV (2015/757) et des obligations de la directive ETS révisée (2003/87/CE) doivent être clairement identifiées à tout moment. À cette fin, et en vue d'assurer la cohérence de l'administration et de l'exécution, le règlement MRV prévoit que la même entité doit être responsable de la bonne application des deux systèmes, qui sont complémentaires.

La période de déclaration s'étend du 1er janvier au 31 décembre de l'année civile, la partie du voyage qui aura lieu en 2023 sera soumise à la déclaration pour l’année 2023, tandis que la partie du voyage en 2024 sera soumise à la déclaration pour l’année 2024 et les émissions associées seront assujetties à l’ETS (avec une restitution des quotas d’émissions prévue pour le 30 septembre 2025).

Spécificités de la gouvernance

De façon similaire à ce qui existe déjà pour le secteur aérien dans l’ETS, la directive prévoit d’attribuer chaque compagnie assujettie à l’ETS à un Etat-Membre, désigné comme « autorité administrante », selon la clé de répartition suivante (article 3 octies septies de la directive ETS modifiée) :

- pour les compagnies enregistrées en Europe, l’Etat Membre dans lequel la compagnie est enregistrée ;

- pour les compagnies enregistrées dans un Etat tiers, l’Etat Membre avec le plus grand nombre estimé d’escales effectuées par cette compagnie dans l’UE dans les quatre dernières années de déclaration ;

- ou, quand il n’y a pas eu d’escales dans les deux années précédentes, l’Etat Membre dans lequel la compagnie a commencé son premier voyage la faisant entrer dans le périmètre de l’ETS.

La liste d’attribution des compagnies aux différentes autorités administrantes a été publiée au Journal officiel de l'Union européenne le 31 janvier 2024.

L’autorité administrante sera l’Etat dans lequel la compagnie devra disposer de son compte de quotas en tant qu'assujettie (Maritime Operator Holding Account - MOHA). C’est lui qui sera chargé de superviser et accompagner les compagnies dans leurs obligations, approuver les plans de surveillance, éventuellement contrôler leurs déclarations d’émissions en second niveau (après le vérificateur accrédité), faire le lien avec le gestionnaire national du registre, prononcer les sanctions le cas échéant, etc. Le ministre chargé de la mer, et par délégation la direction générale des affaires maritimes, de la pêche et de l’aquaculture (DGAMPA), sera l’autorité administrante pour les compagnies maritimes attribuées à la France.

La Caisse des dépôts et consignations est l’administrateur national pour la France du registre européen du marché carbone. Elle est responsable de l’ouverture des comptes liés au registre, de la gestion de ces comptes et de la restitution des quotas carbone.

L’entité responsable est la compagnie maritime pour l’ensemble des navires dont elle est responsable. Elle est définie par la directive comme « le propriétaire du navire ou tout autre organisme ou personne, tel que l’armateur gérant ou l’affréteur coque nue, auquel le propriétaire du navire a confié la responsabilité de l’exploitation du navire et qui, en assumant cette responsabilité, a accepté de s’acquitter des tâches et des obligations imposées par le code ISM ». Les modalités d’application de cette définition sont précisées dans le règlement d’exécution (UE) 2023/2599 de la Commission du 22 novembre 2023 établissant les règles aux fins de l’application de la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l’administration des compagnies maritimes par les autorités responsables d’une compagnie maritime. De plus amples informations à ce sujet sont également à retrouver dans les réponses aux questions fréquentes (« FAQ ») ci-dessous.

La directive offre la possibilité pour la compagnie maritime de réclamer le remboursement du coût induit à l’affréteur lorsque ce dernier est celui qui achète le carburant ou détermine les opérations du navire. La compagnie maritime demeure responsable en dernier ressort.

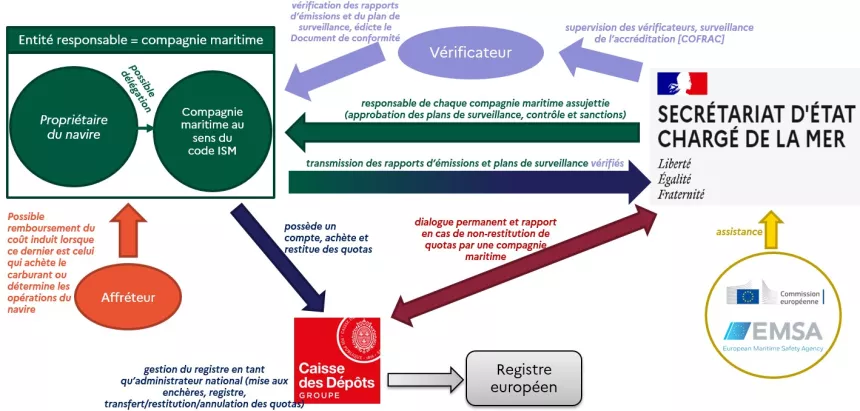

Infog Organisation simplifiée ETS

L'infographie présente un schéma des différents acteurs de l'ETS maritime en France. La compagnie maritime est l'entité responsable pour le respect des obligations de l'ETS. Cette compagnie maritime peut être le propriétaire du navire ou par délégation la compagnie maritime au sens du code ISM (Code international de gestion de la sécurité). Le Secrétariat d’État chargé de la mer est responsable de chaque compagnie maritime assujettie : il approuve les plans de surveillance, contrôle les compagnie et les sanctionne le cas échéant. Les compagnies maritimes transmettent leurs rapports d’émissions vérifiés et leurs plans de surveillance vérifiés au Sécratariat d’État. Il est possible pour la compagnie maritime de demander le remboursement du coût induit par les obligations de l'ETS à l'affréteur si celui-ci achète le carburant ou détermine les opérations du navire. La compagnie maritime possède un compte, achète et restitue des quotas carbone via la Caisse des dépôts et consignations (CDC). La CDC est l'administrateur national du registre européen et gère ainsi ce dernier (mise aux enchères, transfert, restitution et annulation de quotas). Le Secrétariat d’État chargé de la mer a un dialogue permanent avec la CDC qui lui rapporte les cas de non-restitution de quotas par une compagnie maritime. Le Secrétariat d’État a la charge de la supervision des services d'accréditation (exemple : COFRAC - Comité Français d'Accréditation). Cet organisme d'accréditation possède une mission de supervision des vérificateurs et de surveillance de l'accréditation de ces derniers. Les vérificateurs sont des organismes accrédités qui vérifient les rapports d'émissions et le plan de surveillance ds compagnies maritimes ; ils édictent le document de conformité si la compagnie maritime respecte toutes les obligations de l'ETS liées à la surveillance et au calcul des émissions de GES. La Commission européenne et l'Agence européenne pour la sécurité maritime (EMSA) assistent le Secrétariat d’État dans ses missions.

Questions fréquemment posées (FAQ) sur la gouvernance

Par défaut, le propriétaire enregistré du navire (registered owner) est l’entité responsable pour la conformité des obligations ETS/MRV. S’il décide de rester responsable de la gestion de ses navires, il doit fournir à son autorité administrante la liste de ces navires conformément à l’article 2 du règlement d’exécution (UE) 2023/2599 de la Commission du 22 novembre 2023 établissant les règles aux fins de l’application de la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l’administration des compagnies maritimes par les autorités responsables d’une compagnie maritime.

Cependant, le propriétaire du navire peut conclure un accord avec la compagnie ISM lui délégant la responsabilité de la conformité des obligations ETS/MRV. Un document signé par les deux parties est obligatoire pour montrer clairement l’existence d’un mandat de délégation à la compagnie ISM. En son absence, le propriétaire du navire reste l’entité responsable. Les informations devant figurer dans ce mandat sont à retrouver à l’article 1 du règlement d’exécution mentionné précédemment. Dans ce cas, l’autorité administrante compétente sera celle de la compagnie ISM et non celle du propriétaire enregistré.

Le propriétaire enregistré (registered owner) du navire est le propriétaire inscrit sur le certificat d’immatriculation du navire. Tout propriétaire enregistré possède un numéro de compagnie OMI unique (IMO Unique Company Number) et un numéro d’identification de propriétaire enregistré (Registered Owner Identification Number). Ces informations doivent figurer dans le système THETIS-MRV.

Un affréteur peut être considéré comme une « compagnie maritime » s’il est également la compagnie ISM du navire et qu’un mandat signé par cet affréteur et le propriétaire du navire délègue clairement la responsabilité de la conformité des obligations ETS/MRV à cet acteur.

Non. En vue d'assurer la cohérence de l'administration et de l'exécution de ces textes, qui sont complémentaires, le règlement MRV prévoit que, pour un navire donné, la même entité soit responsable.

Une compagnie ISM peut être mandatée par différents propriétaires pour s’assurer de la gestion de leurs navires pour les obligations ETS/MRV. Elle sera donc la compagnie maritime, entité responsable de la conformité au système ETS.

Par exemple, deux propriétaires de navires nommés « Société Alpha » et « Société Beta » possèdent respectivement un et deux navires. Tous deux décident de déléguer la gestion du système ETS à la même compagnie ISM nommée « Oméga ISM ». Oméga ISM devient donc la compagnie maritime responsable de la conformité de ces trois navires.

Une entité tierce peut jouer un rôle dans la gestion du système ETS, comme par exemple le suivi et la déclaration des données pour le compte de la compagnie maritime. A ce titre, elle peut avoir accès au système d’informations THETIS-MRV. Cependant, la compagnie maritime reste responsable de la conformité.

Les informations devant être fournies par un registered owner sont à retrouver à l’article 2 du règlement d’exécution (UE) 2023/2599 de la Commission du 22 novembre 2023 établissant les règles aux fins de l’application de la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l’administration des compagnies maritimes par les autorités responsables d’une compagnie maritime.

Le registered owner doit fournir à son autorité administrante la liste des navires dont elle est responsable pour le système ETS/MRV. Cette liste doit contenir le nom et le numéro d’identifiant navire OMI de chaque navire.

Le registered owner est responsable de la mise à jour immédiate de cette liste dans les cas suivants :

- Le registered owner devient responsable d’un navire additionnel. Celui-ci doit donc fournir le nom et le numéro d’identifiant navire OMI de ce navire.

- Le registered owner perd la responsabilité d’un navire dont il avait la charge auparavant – par exemple en décidant de déléguer la gestion ETS à une compagnie ISM ou bien s’il cède ce navire –, le registered owner doit fournir le nom et le numéro d’identifiant navire OMI ainsi que le nom et le numéro unique compagnie de la nouvelle compagnie maritime (nouveau registered owner ou compagnie ISM).

Les informations devant être fournies par une compagnie ISM sont à retrouver à l’article 1 du règlement d’exécution (UE) 2023/2599 de la Commission du 22 novembre 2023 établissant les règles aux fins de l’application de la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne l’administration des compagnies maritimes par les autorités responsables d’une compagnie maritime.

La compagnie ISM doit fournir à son autorité administrante un mandat signé par le registered owner et la compagnie ISM, déléguant la gestion du système ETS/MRV à cette compagnie ISM. Ce document doit être rédigé dans la langue officielle d’un Etat-membre de l’Union ou en anglais. Ce document doit être un original ; si ce document est une copie, il doit être certifié. Il doit clairement indiquer que la compagnie ISM a été mandatée par le registered owner pour être responsable de la conformité des navires pour l’ETS/MRV.

Ce mandat contient au minimum les informations suivantes :

- Les informations de la compagnie ISM : nom, numéro d’identifiant unique de compagnie OMI, pays d’immatriculation (tel qu’enregistré dans GISIS) ;

- Les informations du propriétaire (registered owner) : numéro d’identifiant unique de compagnie OMI, coordonnées d’un point de contact de la société propriétaire du navire ;

- La date de prise d’effet du mandat ;

Pour chaque navire : le nom et le numéro d’identifiant navire OMI.

La liste des compagnies maritimes assujetties à l’ETS a été publiée par la Commission le 31 janvier 2024 et n’est pas nécessairement exhaustive. Il se peut que des compagnies maritimes n’y soient pas incluses, notamment car elles ont commencé leur activité maritime dans l’Union à une date postérieure à février 2024 par exemple. Les compagnies maritimes assujetties à l’ETS sont toutes les compagnies effectuant une activité de transport définie dans la directive ETS et le règlement MRV, qu’elles figurent ou non dans la liste de la Commission. Dans ce cas, la clé de répartition édictée par la directive (article 3gf) s’applique.

Si une compagnie maritime n’est pas présente dans la liste publiée par la Commission et cherche à savoir quelle sera son autorité administrante au titre de l’ETS/MRV, elle peut se rapprocher de l’Agence européenne pour la sécurité maritime (thetis@emsa.europa.eu).

La liste des compagnies maritimes assujetties à l’ETS qui sera publiée par la Commission en février 2024 n’est pas définitive. Une mise à jour de la liste a lieu tous les deux ans. Cependant, si la liste mentionne une compagnie maritime et son Etat-membre responsable, celui-ci conserve cette responsabilité indépendamment des modifications ultérieures des activités de la compagnie maritime ou de son immatriculation, jusqu’à ce que ces modifications soient prises en compte dans une liste mise à jour.

Le système THETIS-MRV devrait permettre de connaître en temps réel l’autorité administrante attribuée à chaque compagnie et chaque navire, sur la base de la liste précitée, de la clé de répartition édictée par la directive et des éventuels mandats entre propriétaires enregistrés et compagnies ISM.

Gestion du registre européen de gestion des quotas et crédits d’émission des gaz à effet de serre

Les règles de fonctionnement du registre européen de gestion des quotas et crédits d’émission des gaz à effet de serre sont fixées par le règlement délégué (UE) 2019/1122 de la Commission du 12 mars 2019 complétant la directive 2003/87/CE du Parlement européen et du Conseil en ce qui concerne le fonctionnement du registre de l'Union.

En France, par décret n°2004-1412 du 23 décembre 2004, la Caisse des dépôts et consignations a été mandatée pour administrer le registre national des quotas d’émission de gaz à effet de serre (GES) prévu par l’article L.229-16 du code de l’environnement.

Le registre de l’Union est un système d’informations s’apparentant à une banque en ligne, permettant le suivi et la gestion de la restitution des quotas carbone au sein du marché européen.

Plusieurs types de comptes existent : les comptes de dépôt pour les compagnies maritimes assujetties (Maritime Operator Holding Account – MOHA) et les comptes de négociation (Trading Account).

Le registre européen permet aux participants d’enregistrer leurs émissions vérifiées de l’année précédente avant le 31 mars, d’échanger des quotas carbone tout au long de l’année et enfin de restituer annuellement le nombre de quotas carbone d’une compagnie maritime assujettie reposant sur les émissions de gaz à effet de serre vérifiées de l’année précédente avant le 30 septembre.

Toute compagnie maritime assujettie à l'ETS doit ouvrir un compte d’assujetti (MOHA) :

-

Dans les 40 jours ouvrés suivant la publication de la liste d’attribution des compagnies maritimes à leur Etat-membre responsable, pour les compagnies présentes sur cette liste ;

-

Dans les 65 jours ouvrés suivant le premier port d’escale d’un voyage assujetti aux règles de l’ETS, pour les compagnies non-présentes sur la liste d’attribution publiée le 31 janvier 2024.

En France, l’ouverture d’un compte d’assujetti pour une compagnie maritime dont la France est l’autorité responsable ou d’un compte de négociation se fait par l’intermédiaire de la Caisse des Dépôts.

Les modalités d’ouverture de compte et les documents nécessaires à celle-ci sont à retrouver sur le site internet suivant.

Des informations sur les autres administrateurs nationaux du registre européen pour des compagnies maritimes dont la France n’est pas l’autorité responsable sont disponibles sur ce site internet.

Frais de tenue de compte des détenteurs de quotas prévu à l'article R. 229-36 du code de l'environnement

En France, l’ouverture d’un compte d’assujetti pour une compagnie maritime dont la France est l’autorité responsable ou d’un compte de négociation se fait par l’intermédiaire de la Caisse des Dépôts. Toute ouverture de compte est sujette à facturation annuelle, afin de couvrir les coûts de gestion et, le cas échéant, d’ouverture de compte et de contrôle d’honorabilité imposé par la réglementation financière. Une facture est alors adressée par la Caisse des dépôts à cet effet, payable dans un délai de 60 jours à compter de sa réception par le Titulaire, en application des conditions générales de l’accord pour l'ouverture et la gestion de comptes dans le registre de l’Union. Ces frais de tenus de compte sont fixés annuellement par arrêté du ministre chargé de la mer, publié au journal officiel. Ils assurent la bonne gestion du registre et n’entraînent aucun bénéfice (R229-36 Code de l’environnement).

Le dernier arrêté en vigueur est disponible ici : arrêté du 23 décembre 2024 fixant pour l'année 2024 le montant des frais de tenue de compte des détenteurs de quotas prévu à l'article R. 229-36 du code de l'environnement

Plus d’informations sont disponibles sur le site dédié de la Caisse des dépôts : Facturation du registre | Registre français de gestion des quotas et crédits d’émission des GES